Quota associativa alla Comunità turistica per l'anno 2019

Vogliamo ricordarvi dell’obbligo di pagare la quota associativa destinata agli enti per il turismo, come previsto dalla Legge sulle quote associative destinate agli enti per il turismo (G.U. della Repubblica di Croazia “Narodne novine” n. 152/08).

Ai sensi del Regolamento sulla forma ed il contenuto dei dati per il calcolo della base imponibile della quota associativa destinata agli enti per il turismo (G.U. della Repubblica di Croazia “Narodne novine” n. 119/09), il calcolo della quota associativa per il 2019 va presentato sul “Modello ET” (“Obrazac TZ”) all'Amministrazione fiscale entro la fine del mese di febbraio 2020.

Vi ricordiamo che la base imponibile per il calcolo della quota associativa è l’ammontare complessivo degli introiti realizzati nell’esercizio 2019 di cui al Registro di evidenza del fatturato o al Modello EP (Obrazac EP) moltiplicato per il coefficiente corrispondente al luogo di svolgimento dell'attività: 0,16150% per le strutture nella zona di Rovigno (Classe A) e 0,12920% per le strutture nell'area di Villa di Rovigno (Classe C).

Il Modello ET (Obrazac TZ) per il calcolo della quota associativa può essere acquistato in cartoleria-libreria, oppure può essere scaricato sul seguente sito internet: http://www.porezna-uprava.hr/HR_obrasci (sotto la voce obrasci - ostalo / modelli - altro), mentre le istruzioni per la sua compilazione sono contenute nel suddetto regolamento.

COME COMPILARE IL BOLLETTINO DI PAGAMENTO:

Destinatario: Državni proračun RH / Erario della Repubblica di Croazia TZG Rovinj – Rovigno

Modello: HR67

IBAN: HR6610010051737427159

Poziv na broj odobrenja/Numero di riferimento dell'addebito: OIB (C.F.) del locatore

Causale del pagamento: quota associativa destinata agli enti per il turismo

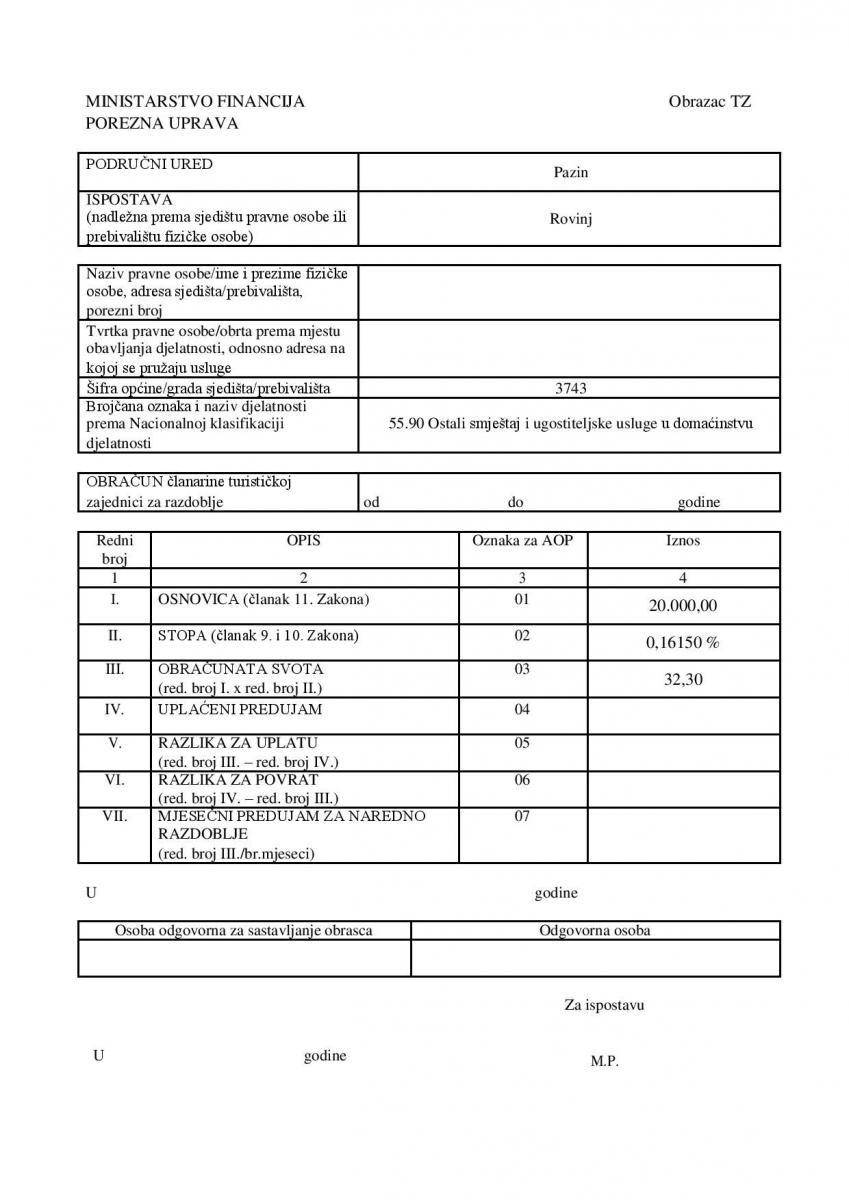

COME COMPILARE IL MODELLO ET (OBRAZAC TZ) PER GLI ALLOGGI SITUATI A ROVIGNO:

Un esempio di calcolo, se il fatturato totale è pari a 20.000,00 kn, il calcolo è: 20.000,00 x 0,16150% = 32,30 kn

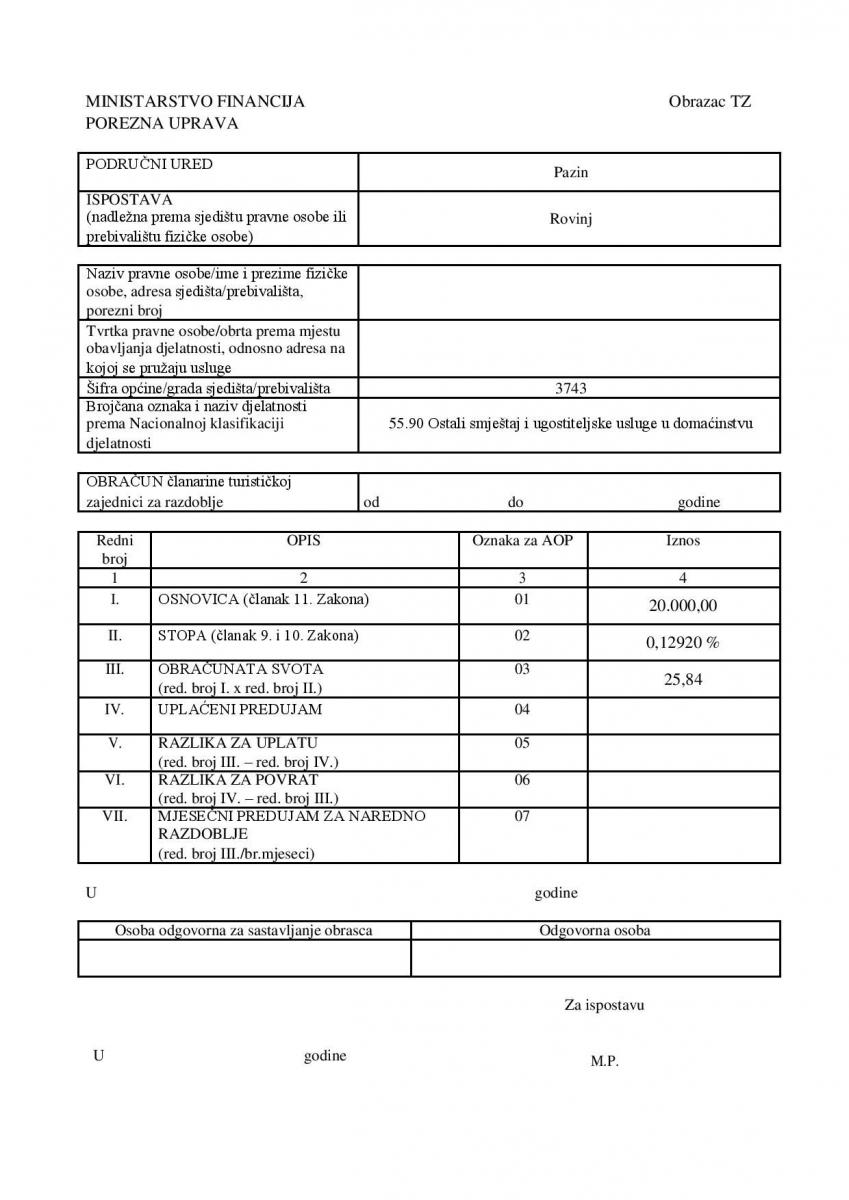

COME COMPILARE IL MODELLO ET (OBRAZAC TZ) PER GLI ALLOGGI SITUATI A VILLA DI ROVIGNO:

Un esempio di calcolo, se il fatturato totale è pari a 20.000,00 kn, il calcolo è: 20.000,00 x 0,12920% = 25,84 kn

In base all'articolo 3 della Legge sulle tasse da versare alle Comunità turistiche (G.U. 152/08)

- La persona giuridica e quella fisica avente in una città oppure comune turistico la propria sede, filiale o struttura dove vengono forniti servizi di ospitalità, aperte durante tutto l’arco dell’anno o aventi un’apertura di tipo stagionale e che con la propria offerta d’alloggio, attività turistica o servizi strettamente connessi alle attività turistiche, realizzano un profitto, pagano una tassa alle Comunità turistiche.

- La persona giuridica che viene finanziata con più del 50% dalle risorse del bilancio comunale, cittadino, regionale, oppure statale non paga la tassa alle Comunità turistiche.

- La quota che viene pagata dalla persona giuridica o fisica, quale membro obbligatorio della Comunità turistica della città dipende della classificazione turistica del luogo dove si trova la sede o la filiale lavorativa, dal gruppo nel quale è classificata l'attività della persona giuridica o fisica e dalla percentuale sul fatturato totale stabilito da questa Legge.

- La persona giuridica e fisica in riferimento all'articolo (1) ha la possibilità di versare tale quota anche in base al tasso previsto per l’attività che la persona giuridica o fisica esegue in misura maggiore rispetto alle altre attività per le quali è stata registrata presso il Tribunale Commerciale oppure nell'ufficio della Contea, sempre se lo ritiene più conveniente.

In base all'articolo 11 della Legge sulle tasse da versare alle Comunità turistiche (G.U. 152/08)

- La base imponibile per il calcolo della quota per le persone giuridiche e per le persone fisiche che hanno il dovere di pagare l'imposta sull'utile, è il fatturato totale che tali soggetti hanno il dovere di far figurare come differenza tra ricavi e costi secondo la normativa contabile.

- La base imponibile per il calcolo della quota per le persone fisiche che sono in dovere di pagare l'imposta sul reddito è il reddito totale realizzato dal contribuente che figura nei libri contabili di entrata e uscita, diminuito dell'IVA.

- Il calcolo della quota da pagare per ogni unità lavorativa sita fuori dalla sede legale della persona giuridica e di quella fisica viene determinato su una base imponibile diversa e sul reddito complessivo.

- Alle persone giuridiche e alle persone fisiche che hanno realizzato il profitto o il reddito nelle unità lavorative fuori dal luogo turistico dove si trova la sede principale, la base imponibile per il calcolo della quota verrà diminuita.

- Per il calcolo della quota imponibile alle persone giuridiche e alle persone fisiche che svolgono più attività per le quali sono in dovere di pagare la tassa, la base imponibile viene calcolata sul fatturato totale dell'attività che prevale.

In base all'articolo 12 della Legge sulle tasse da versare alle Comunità turistiche (G.U. 152/08)

- La persona giuridica e la persona fisica deve pagare la tassa nella città dove si trova la sede dell'attività, mentre per quanto riguarda le unità lavorative dislocate (filiali), la tassa viene pagata nel comune oppure della città dove si trovano le unità lavorative dislocate (filiali).

- Le persone giuridiche e le persone fisiche che svolgono le proprie attività senza essere in possesso di un ufficio o locale commerciale, pagano la tassa nel luogo dove viene svolta l'attività.