Članarina turističkim zajednicama za 2019. godinu

Podsjećamo Vas na Vašu obavezu plaćanja turističke članarine do kraja veljače tekuće godine za prethodnu godinu, koja je utvrđena Zakonom o članarinama u turističkim zajednicama (NN 152/08).

Obračun članarine za 2019. godinu na „Obrascu TZ“ dostavlja se Poreznoj upravi do kraja veljače 2020. godine, a temeljem Pravilnika o obliku i sadržaju podataka o osnovici za obračun članarine turističkoj zajednici (NN119/09).

Podsjećamo Vas da je osnovica za obračun turističke članarine ukupan prihod za 2019. godinu iz knjige Evidencije o prometu ili Obrasca EP, pomnožen s pripadajućim koeficijentom mjesta gdje se obavlja djelatnost: 0,16150% za objekte na području Rovinja (Razred A) te 0,12920% za objekte na području Rovinjsko Sela (Razred C).

Obrazac za obračun članarine TZ-u možete kupiti u knjižarama/papirnicama ili skinuti sa internet stranice: http://www.porezna-uprava.hr/HR_obrasci (pod obrasci - ostalo).

UPUTA ZA POPUNJAVANJE UPLATNICE:

Primatelj: Državni proračun RH TZG Rovinja – Rovigno

Model: HR67

IBAN: HR6610010051737427159

Poziv na broj odobrenja: OIB iznajmljivača

Opis plaćanja: Turistička članarina

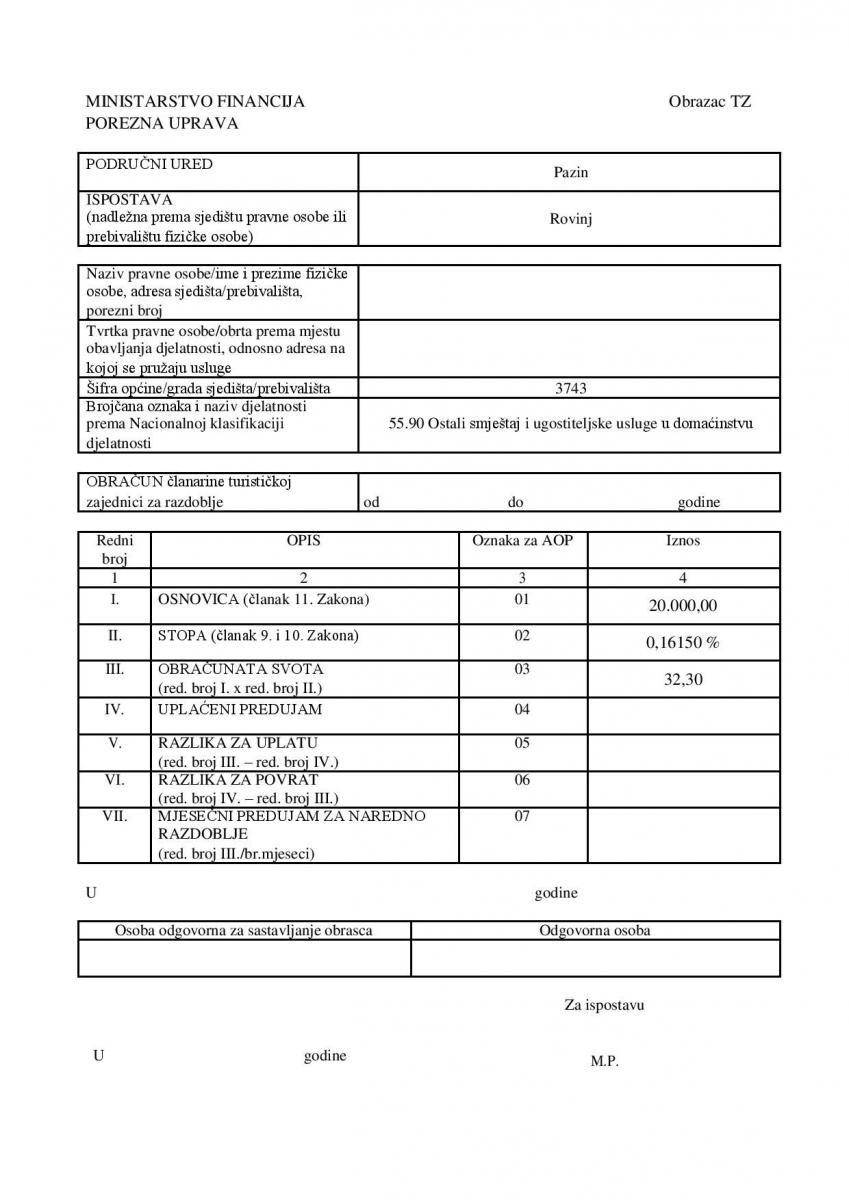

PRIMJER POPUNJAVANJA TZ OBRASCA ZA IZNAJMLJIVAČE KOJI IMAJU OBJEKT U ROVINJU:

Primjer izračuna, ako ukupni promet po računima iznosi 20.000,00kn izračun je: 20.000,00 x 0,16150% = 32,30kn

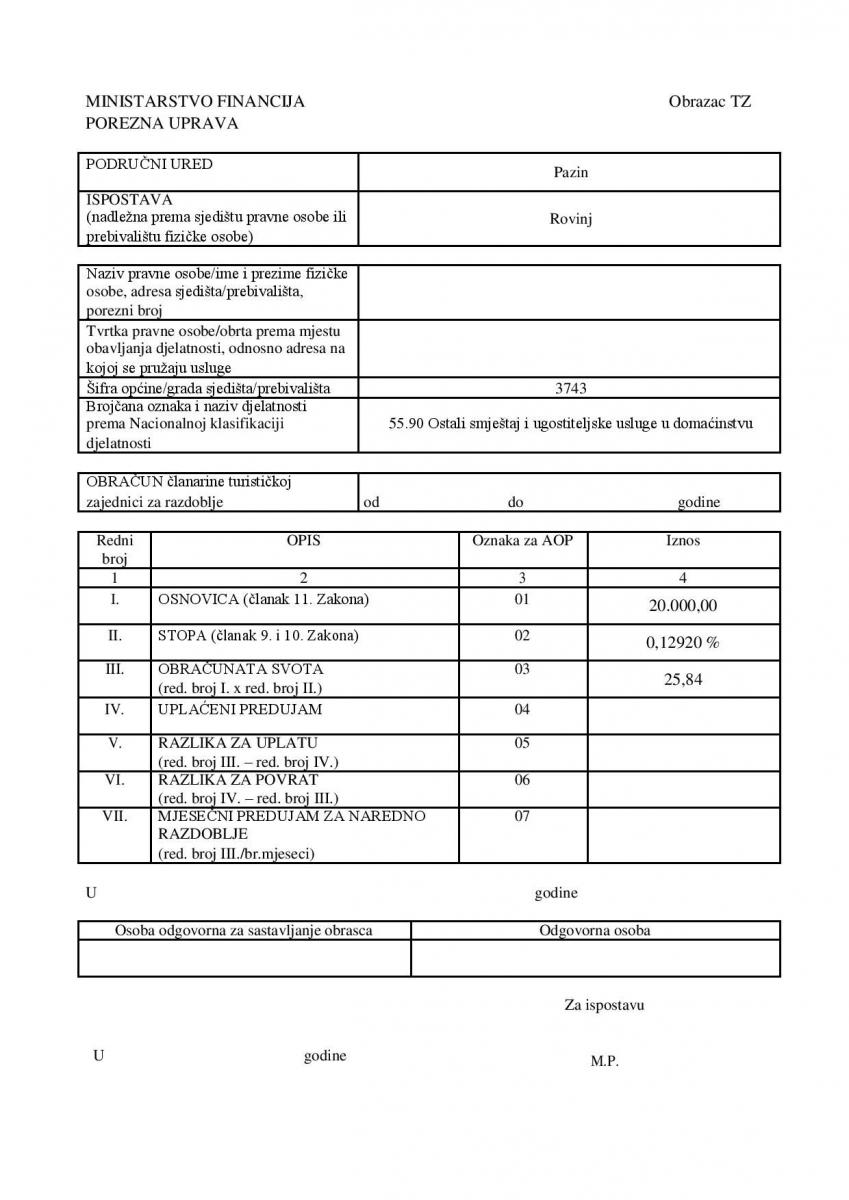

PRIMJER POPUNJAVANJA TZ OBRASCA ZA IZNAJMLJIVAČE KOJI IMAJU OBJEKT U ROVINJSKOM SELU:

Primjer izračuna, ako ukupni promet po računima iznosi 20.000,00kn izračun je: 20.000,00 x 0,12920% = 25,84kn

Prema članku 3. Zakonu o članarinama u turističkim zajednicama (NN 152/08)

- Pravna i fizička osoba koja u turističkoj općini ili gradu ima svoje sjedište ili podružnicu, pogon, objekt u kojem se pruža usluga i slično a koja trajno ili sezonski ostvaruje prihod pružanjem ugostiteljskih usluga, usluga u turizmu ili obavljanjem s turizmom neposredno povezanih djelatnosti, plaća članarinu turističkoj zajednici.

- Pravna osoba koja se s više od 50% financira iz općinskog, gradskog, županijskog ili državnog proračuna ne plaća članarinu turističkoj zajednici.

- Visina članarine koju plaća pravna i fizička osoba kao obvezatni član turističke zajednice grada ovisi o turističkom razredu naselja u kojem je sjedište ili poslovna jedinica osobe, o skupini u koju je razvrstana djelatnost kojom se pravna ili fizička osoba bavi, te o stopi na ukupni prihod utvrđenoj ovim Zakonom.

- Pravna i fizička osoba iz stavka 1. ovoga članka može članarinu platiti i primjenom stope propisane za djelatnost koju pravna ili fizička osoba obavlja u većem obujmu u odnosu na ostale djelatnosti za koje je upisana u upisnik trgovačkog suda ili ureda državne uprave u županiji na ukupno ostvareni prihod, ako je za nju to povoljnije.

Prema članku 11. Zakona o članarinama u turističkim zajednicama (NN 152/08)

- Osnovica za obračun članarine za pravne i fizičke osobe koje su obveznici plaćanja poreza na dobit jest ukupni prihod koji čine svi prihodi koje su te osobe dužne iskazati u računu dobiti i gubitaka, sukladno propisima o računovodstvu.

- Osnovica za obračun članarina za fizičke osobe koje su obveznici plaćanja poreza na dohodak su ukupni primici iz knjige primitaka i izdataka sukladno propisima o porezu na dohodak, umanjeni za naplaćeni porez na dodanu vrijednost.

- Za svaku poslovnu jedinicu izvan sjedišta pravne i fizičke osobe utvrđuje se posebna osnovica i ukupni prihod za obračun članarine.

- Pravnoj i fizičkoj osobi smanjuje se osnovica za obračun članarine za dio njezinoga ukupnog prihoda ostvarenog u poslovnim jedinicama koje se nalaze izvan turističkog mjesta u kojem je sjedište pravne i fizičke osobe.

- Za obračun članarine pravne i fizičke osobe koja obavlja više djelatnosti za koje je dužna plaćati članarinu, osnovica je ukupan prihod u pretežitoj djelatnosti po kojoj je obveznik plaćanja članarine.

Prema članku 12. Zakona o članarinama u turističkim zajednicama (NN 152/08)

- Pravna i fizička osoba članarinu plaća na području grada, u kojem ima sjedište, a za poslovne jedinice na području općine ili grada gdje je sjedište poslovne jedinice.

- Pravna i fizička osoba koja djelatnost obavlja bez poslovne prostorije, članarinu plaća na području grada, gdje se obavlja djelatnost.